6 из 10 заемщиков получают отказ в ипотеке. Как увеличить шансы на кредит?

МСМария СоколоваОбозревательПочему государство не любит семейную ипотекуКак изменится семейная ипотека в 2026 годуЧто надо делать для получения ипотекиБанки перестают одобрять ипотеку заемщикам. «НИ» выяснили, что теперь делать, чтобы приобрести жилье и насколько то вообще возможно.

Мария Соколова

Национальное бюро кредитных историй представило невеселую статистику: банки все чаще отказывают заемщикам в выдаче ипотеки. Если весной 2025 года одобрение получали почти 60% обратившихся клиентов, то в сентябре 2025-го — только 38,9%. То есть шесть из десяти заемщиков получают от ворот поворот.

Почему государство не любит семейную ипотеку

Если у вас не получилось заручиться поддержкой банка перед приобретением квартиры, то можно отложить покупку жилья на будущее — вдруг правительство и ЦБ когда-нибудь договорятся смягчить требования к ипотечным заемщикам, чтобы оживить строительную отрасль.

Однако такой подход несет в себе большие риски для тех, кто попадает под условия льготной программы «Семейная ипотека». До сих пор это самый популярный формат приобретения нового жилья: по данным ДОМ.РФ, в сентябре 2025-го 66,2% всех ипотечных займов были выданы именно в рамках этой программы.

Но в скором времени семейная ипотека может превратиться в тыкву. Субсидии на компенсацию процентов обходятся государству в кругленькую сумму: на днях депутаты Госдумы в первом чтении утвердили поправки в федеральный бюджет на 2025 год, которые предусматривают выделение дополнительных 235 млрд рублей на льготную ипотеку. Для сравнения: на поддержку регионов прибавили только 12 млрд рублей, а общий объем расходов остался прежним.

Как изменится семейная ипотека в 2026 году

Выход из ситуации власти видят в отказе от выдачи ипотеки под 6% всем семьям с ребенком в возрасте до шести лет. Еще в сентябре глава комитета Госдумы по финансовым рынкам Анатолий Аксаков заявил, что с нового года в стране будет действовать дифференцированная система: чем больше детей — тем ниже ставка по ипотеке.

— Один из вариантов, что при рождении первого ребенка — 12%, второго — 6%, третьего — 4%, но «лестница» обсуждается. Есть разные предложения, говорить, какой вариант в итоге будет, конкретные цифры, я не готов.

С тех пор прошел почти месяц, а законопроект так и не появился. Но власти не отказываются от этой идеи — отметил замглавы Минстроя Никита Стасишин.

— На субсидируемую ипотеку в этом году в бюджете заложены колоссальные средства, и Минфин продолжает закладывать деньги на эту программу. Пока окончательного решения о параметрах семейной ипотеки нет, потому что считаем.

Время для принятия нового закона еще есть: пленарные заседания в Госдуме в этом году будут проходить до 19 декабря.

Для бюджета это будет хорошая экономия средств. Сейчас государство компенсирует разницу между 20% (ключевая ставка плюс 3 п. п.) и 6% семейной ипотеки, то есть 14% годовых. Подсчеты «НИ» показали, что по новым правилам средневзвешенная ставка по льготной ипотеке составит 9,06%. Это означает, что после снижения ключевой ставки хотя бы до 15% государство будут оплачивать банкам около 9% годовых.

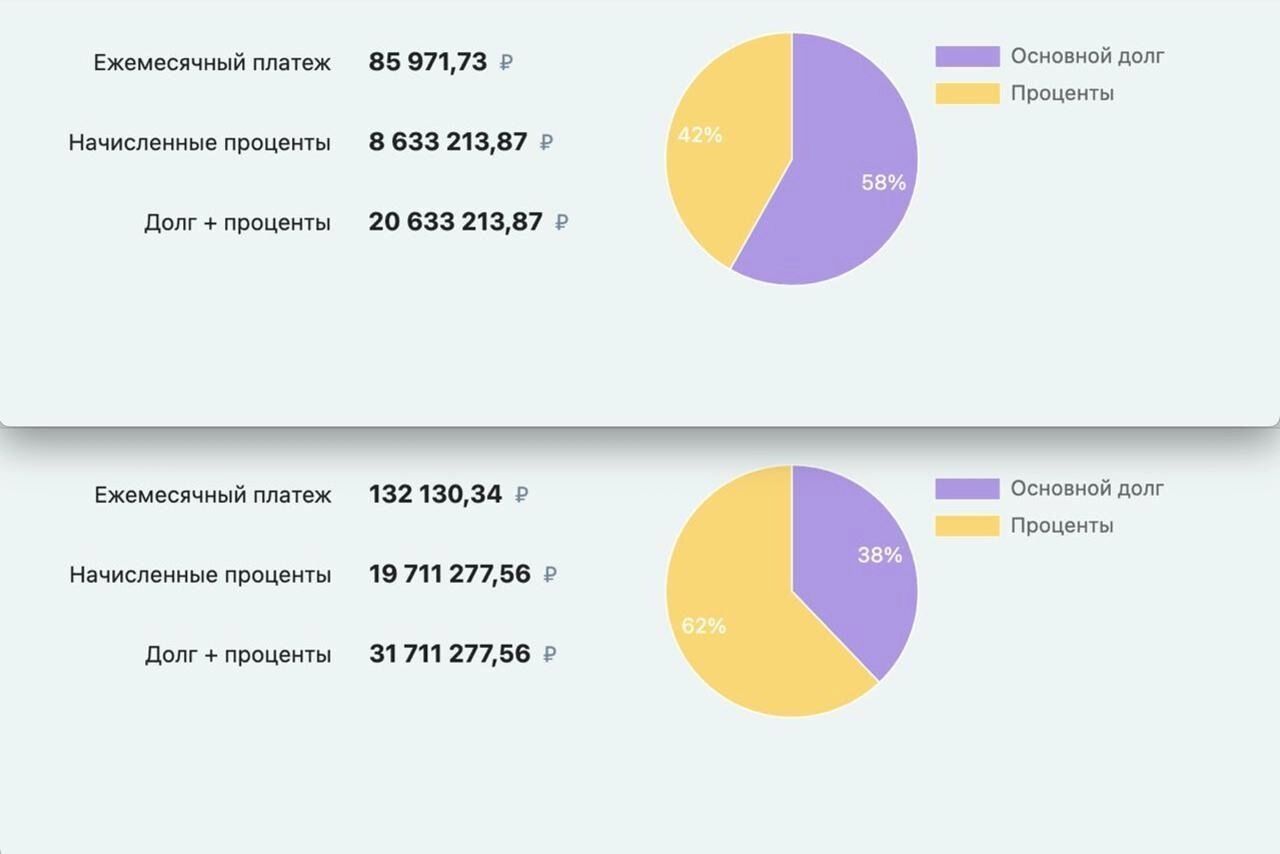

Но, что для бюджета хорошо, для семей с одним ребенком — просто катастрофа. Повышение ставок с 6% до 12% будет очень болезненным. Согласно исследованиям сервиса «Домклик», 2,8 млн семей лишатся возможности улучшить жилищные условия. По новым правилам ежемесячные платежи по ипотеке на 12 млн рублей сроком на 20 лет вырастут в полтора раза — с 86 тыс. рублей до 132 тыс. рублей в месяц.

Что надо делать для получения ипотеки

Целитесь на семейную ипотеку — есть смысл поспешить и получить хотя бы предварительное одобрение банка, чтобы к моменту рассмотрения законопроекта о повышении ставок быть во всеоружии.

Во-первых, проверьте свою кредитную историю в бюро кредитных историй. В каком именно бюро хранится ваша история — подскажет чат-бот в «Госуслугах». Если ваш рейтинг в красной зоне, тогда стоит проверить свои задолженности и по возможности досрочно закрыть действующие кредиты и кредитные карты, чтобы снизить долговую нагрузку.

Закрытая ипотека или автокредит в такой ситуации будет большим плюсом — рассказала главный директор по управлению рисками МТС-банка Светлана Винокурова.

— Если у клиента низкий скоринговый балл, но у него в последнее время есть выплаченная ипотека или автокредит и мы видим, что у него есть регулярные достаточные для обслуживания кредитов поступления дохода, то мы можем предположить, что клиент будет погашать новый кредит лучше, чем отражает его текущий скоринговый балл.

А еще лучше стабильно соблюдать два правила: не допускать просрочек по платежам по любым имеющимся кредитам, а долговая нагрузка (сумма всех ежемесячных платежей по займам) не должна превышать 50% от официальных доходов.

Раньше банки могли закрыть глаза на формальную долговую нагрузку понимая, что у людей бывают неофициальные доходы. Но теперь ЦБ фактически запретил банкам выдавать ипотеку людям с долговой нагрузкой более 50%.

Семейная ипотека должна была сделать жилье доступным для семей с детьми, но в скором времени она может растерять все свои преимущества, максимально приблизившись к обычной рыночной ставке.